بعض الناس الذين ينتقدون بلدي مخططات الميزانية المختلفة منزعجون ، أدرج مساهمات التقاعد والاستثمارات كمصروفات. لذلك ، اعتقدت أنني سأشرح منطقتي في هذا المنشور.

بمجرد أن تبدأ في التعامل مع مساهمات التقاعد والاستثمارات الخاصة بك على أنها نفقات ، ستبدأ في تكوين ثروة أكبر بكثير من ثروة الشخص العادي. وبمجرد أن تبني ثروة أكثر من الشخص العادي ، سوف يهدأ إحباطك ، وستشعر بمزيد من الحرية.

المفتاح هو الانتقال من العقلية الدفاعية إلى العقلية الهجومية لبناء المزيد من الثروة. لنبدأ بفهم أساسي لبيانين ماليين.

بيان الدخل: الاستثمارات كمصروفات

فيما يلي نموذج لميزانية أسرة تحقق 350 ألف دولار في السنة.

يمكن أيضًا اعتبار الميزانية أدناه بمثابة بيان الدخل. بيان الدخل يحتوي فقط على الدخل والمصروفات. لذلك ، يجب تصنيف أي بند ليس دخلًا كمصروفات والعكس صحيح.

يجب إنفاق الأموال للمساهمة في خطة التقاعد ، خطة 529 رهن عقاري ومتنوع سياسات التأمين، هذه البنود هي نفقات. تقلل هذه النفقات من الحد الأدنى ، وهو خط التدفق النقدي بعد المصروفات باللون الأخضر.

للبقاء متسقًا مع تشبيه بيان الدخل ، يجب تسميته على أنه صافي الربح ، حيث يوجد أيضًا بيان التدفق النقدي في التمويل. ومع ذلك ، لا أحد يصف الأموال المتبقية لديهم بأنها أرباح صافية.

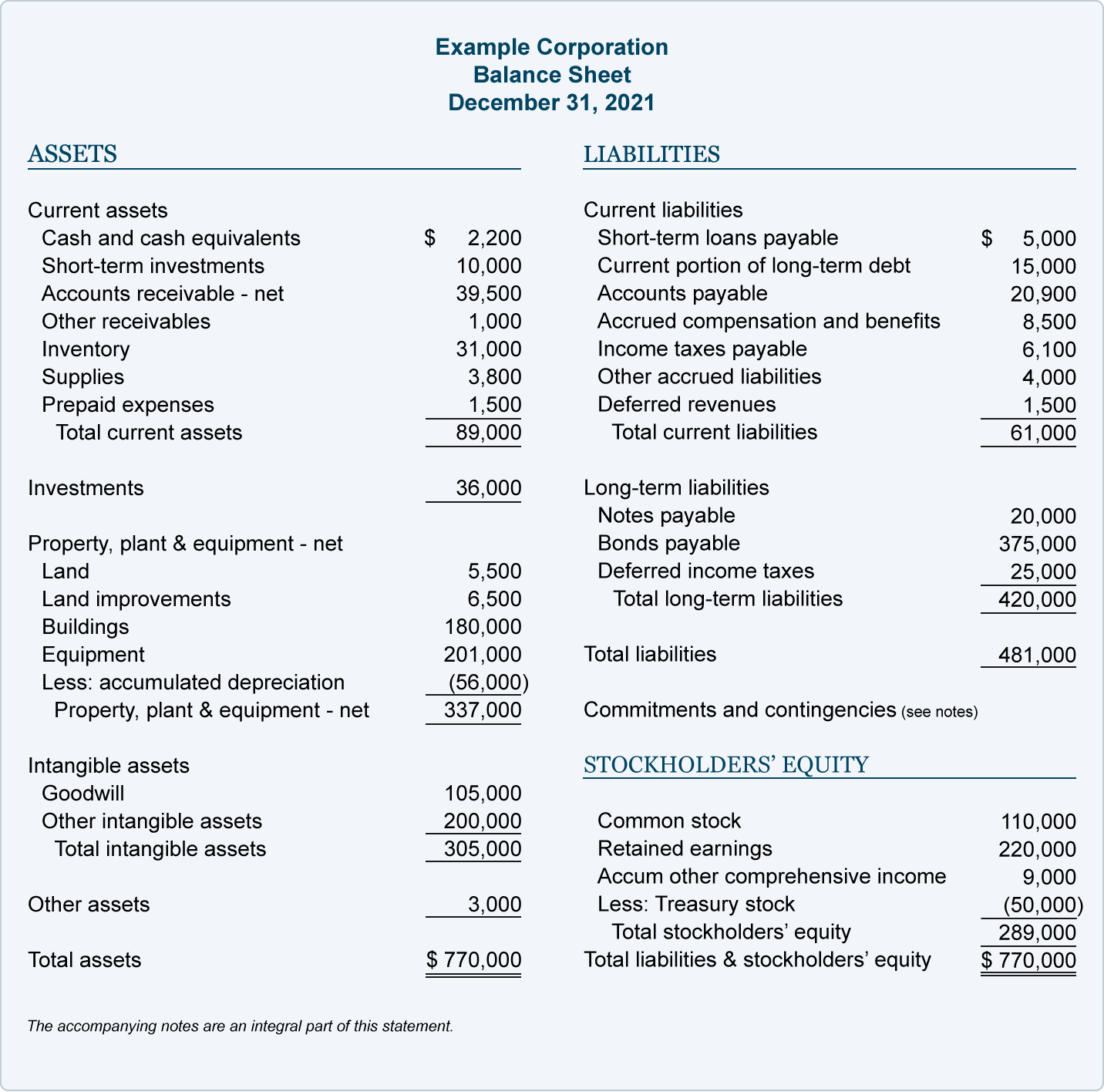

الميزانية العمومية: تعتبر الاستثمارات أصولاً

من فضلك لا تخلط بين بيان الدخل والميزانية العمومية. الميزانية العمومية هي المكان الذي يمكنك فيه تصنيف جميع الاستثمارات ومساهمات التقاعد كأصول. في حين أن بيان الدخل يحتوي فقط على الدخل والمصروفات.

الميزانية العمومية الشخصية تحسب أساسًا صافي ثروة الفرد. ويتم حساب صافي القيمة بجمع قيمة جميع الأصول وطرح قيمة جميع الخصوم.

بمرور الوقت ، تأمل أن يكون لديك صناديق التقاعد وغيرها من الاستثمارات مثل العقارات تنمو في القيمة. إذا حدث ذلك ، فسترتفع أصولك وصافي ثروتك إذا ظلت التزاماتك كما هي أو تنخفض.

حتى لو كانت استثماراتك تتراجع من حيث القيمة ، فإنها لا تعتبر التزامات. تشمل أمثلة الالتزامات ديون الرهن العقاري وديون بطاقات الائتمان والأموال المستحقة للموردين والضرائب المستحقة والأجور المستحقة.

فيما يلي مثال على الميزانية العمومية للشركة. يمكنك ترجمة حقوق المساهمين إلى صافي القيمة إذا كان ما يلي عبارة عن بيان صافي القيمة.

لماذا ينحرف الناس عن الاستثمارات كمصروفات

عدم وجود فهم أساسي للبيانات المالية هو سبب انزعاج معظم الناس ، فأنا أدرج الاستثمارات كمصروفات.

يعتقد هؤلاء الأشخاص أنني أحاول خداعهم في التفكير في أن أسرة ذات دخل أسري يبلغ 350.000 دولار أمريكي فقيرة مع وجود 19 دولارًا أمريكيًا فقط في الشهر أو 224 دولارًا أمريكيًا في السنة من التدفق النقدي المتبقي. لا ، ليسوا فقراء. يخدعك فقط ما تراه إذا لم تفهم ما تنظر إليه.

في الوقت نفسه ، يشير النقاد بشكل صحيح إلى أن هذه العائلة تساهم بمبلغ 41000 دولار سنويًا في 401 (ك) ، و 26400 دولارًا سنويًا في خططهم البالغ عددها 529 ، وبناء 25200 دولارًا سنويًا في بيت العداله. ويبلغ إجمالي صافي القيمة المساهمة في هذه النفقات حوالي 92.700 دولار في السنة.

بصفتك شخصًا يريد تحقيق الاستقلال المالي ، فإن أحد أهدافك هو تقليل الدخل الخاضع للضريبة وتعظيم صافي الثروة. بمجرد تحقيق صافي ثروة يساوي 10 أضعاف دخلك الإجمالي على الأقل ، تكون قريبًا من الاستقلال المالي. بمجرد أن يساوي صافي ثروتك 20 ضعف إجمالي دخلك، أنت حر تمامًا في فعل ما تريد.

صعوبة الاستثمار في المستقبل

سبب آخر لعدم حب بعض الناس لمعاملة مساهمات التقاعد كمصروف هو أن الاستثمار يتطلب الانضباط وتأخير الإرضاء. في بعض الأحيان ، كل ما تريد فعله هو إنفاق أموالك على عيشها الآن. كثير من المنطقي القيام ببعض الانتقام من الإنفاق نظرًا لأن الوباء دخل عامه الثالث.

لذلك ، قد يكون من الصعب على بعض الناس تصور أنه من أجل عيش حياة أكثر حرية في وقت لاحق ، يجب عليك أولاً تنفق من خلال الاستثمار. على الرغم من عدم وجود ضمانات في الاستثمار ، تاريخيًا ، فإن الاستثمارات في الأسهم والعقارات وفئات الأصول الأخرى توفر عوائد إيجابية.

الإرضاء المتأخر من خلال الاستثمار هو حساب. أنت تضحي بأوقات طيبة الآن من أجل الأوقات الجيدة المأمولة لاحقًا. أولئك الذين فشلوا في اختبار المارشميلو عندما كانوا صغارًا من المحتمل أن يفشلوا في عملية الادخار والاستثمار بما يكفي لمستقبلهم.

الاستثمارات كمصروفات فاخرة

بعض الناس يكافحون أكثر من غيرهم من أجل البقاء. عندما تواجه صعوبة في توفير الغاز والبقالة ، فقد يزعجك الآخرون. بعبارة أخرى ، يُنظر إلى الاستثمار على أنه نفقة فاخرة لا يمكنهم تحملها.

ومع ذلك ، في أعماقنا ، يعلم الجميع أننا بحاجة إلى الاستثمار من أجل مستقبلنا. خلاف ذلك ، سوف ينتهي بنا الأمر إلى العمل في الماضي الطويل عندما نكون قادرين تمامًا أو نريد ذلك.

لذا ، نعم ، يعتبر الاستثمار نفقة فاخرة لأولئك الذين يواجهون صعوبة أكبر في تغطية نفقاتهم. لحسن الحظ ، أصبح الاستثمار في الأسهم الآن مجانيًا نظرًا لعدم وجود عمولات. يمكننا شراء صناديق الاستثمار المتداولة والأسهم الجزئية بأقل من 100 دولار. يمكننا حتى الاستثمار في صندوق عقاري خاص بمبلغ 10 دولارات فقط للبدء Fundrise.

ومن ثم ، قد لا يكون الاستثمار باهظًا من نفقات الرفاهية كما قد يعتقد البعض. كلما زاد تثقيفنا حول قوة الاستثمار ، قلل من اعتبار الاستثمار كمصروفات فاخرة وأكثر ضرورة.

التأمين كمصروفات

لن يناقش معظم الناس ما إذا كان التأمين نفقة أم لا. أنت تنفق المال لدفع ثمن شيء ما لحمايتك في المستقبل في حالة وقوع كارثة.

سأدفع لحسن الحظ 115 دولارًا شهريًا لبوليصة التأمين على الحياة الجديدة لمدة 20 عامًا ، والتي تبلغ 750.000 دولار أمريكي والتي حصلت عليها بفضل عبقري السياسة لأن لدي طفلين صغيرين وديون الرهن العقاري. حماية عائلتي على مدار العشرين عامًا القادمة أمر بالغ الأهمية. بمجرد أن يبلغ أطفالي العشرينات من العمر ، يجب أن يكونوا قادرين على إعالة أنفسهم. أقساط التأمين على حياتي هي بالتأكيد نفقات.

لذلك ، لماذا يجادل أي شخص بأن المساهمة بمبلغ 41000 دولار سنويًا في خطتين 401 (ك) لا ينبغي اعتبارها مصروفًا عندما يتم تقديم المساهمات لرعاية الأسرة المعيشية النموذجية في التقاعد؟ قلة من الناس يمكنهم ويرغبون في العمل إلى الأبد. لقد أخفقت قبل سن 35 في وظيفة يومية تقليدية و متقاعد مزيف. بحلول الوقت الذي أبلغ فيه عن 50 عامًا ، ربما لن أرغب في الكتابة أيضًا.

إذا كان التأمين يعتبر مصروفًا لحماية مستقبلك ، فيجب أيضًا اعتبار الاستثمارات كمصروفات.

جنون بشأن المبلغ المكتسب والمستثمر

السبب الأخير الذي يجعلني أعتقد أن بعض الناس لا ينظرون إلى مساهمات التقاعد والاستثمارات على أنها نفقات هو أنهم منزعجون من المبالغ التي أبرزتها.

بفضل التضخم ، قفز بيان الدخل البالغ 300 ألف دولار منذ عدة سنوات إلى 350 ألف دولار اليوم. بفضل قيام الحكومة بزيادة الحد الأقصى للمساهمة 401 (ك) إلى 20500 دولار من 19500 دولار ، أصبح إجمالي المساهمة 401 (ك) لشخصين الآن 41000 دولار في مخططي وليس 39000 دولار.

ومع ذلك ، إذا قمت بنشر بيان دخل الأسرة 60.000 دولار أمريكي ومبلغ مساهمة سنوي بقيمة 401 (ك) بقيمة 3000 دولار أمريكي ، فربما يكون ذلك أكثر “مقبولاً”.

من فضلك لا تركز على المبالغ المطلقة بالدولار. نعيش جميعًا في أجزاء مختلفة من البلاد بتكلفة مختلفة من حيث مستويات المعيشة والأذواق. أنا أستخدم هذه الأرقام لأن 300000 دولار + هي ما يتطلبه الأمر للعيش أسلوب حياة الطبقة الوسطى مع طفلين في سان فرانسيسكو. في هذه الأثناء ، أنا دائمًا مؤيد لبلوغ الحد الأقصى 401 (ك).

كان من الصعب أن أحصل على الحد الأقصى 401 (ك) عندما كنت أصنع فقط 40 ألف دولار ويعيشون في مانهاتن. لكنني فعلت ذلك لأنني شاركت الاستوديو مع صديق. عملت أيضًا لوقت متأخر حتى أتمكن من تناول الطعام في الكافتيريا المجانية كل ليلة. في الماضي ، كانت التضحيات تستحق العناء.

حافظ على نفقاتك الاستثمارية مرتفعة!

كنت سأختتم بتشجيع الجميع على إبقاء نفقاتهم منخفضة من أجل تسريع وتيرتهم نحو الاستقلال المالي. لكن بعد ذلك أدركت أن هذه طريقة دفاعية لإنقاذ طريقك إلى الثروة والحرية. بدلاً من ذلك ، أنا من أشد المؤيدين لـ تنفق طريقك إلى الثروة والحرية، وهو العنوان الفرعي والمفهوم الأساسي لكتابي الجديد.

نظرًا لأننا جميعًا نتفق الآن على أن جميع استثماراتنا يجب أن تعتبر نفقات ، دعني أشجعك على إبقاء نفقاتك الاستثمارية مرتفعة! اذهب في الهجوم لكسب المزيد من الثروة. هذا تحول عقلي حاسم أشجع الجميع على تبنيه.

في نهاية اليوم ، تريد أن تدر استثماراتك أكبر قدر ممكن من الدخل السلبي لتكون مجانية. اعتمادًا على مكان وجودك ، يمكن أن تكون استثماراتك أكبر نفقاتك عليها جميعًا!

القراء ، هل تنظرون إلى مساهمات التقاعد والاستثمارات على أنها نفقات؟ إذا لم يكن كذلك ، فلماذا؟ لماذا لا يرى بعض الناس الاستثمار في مستقبلهم على أنه حساب في الوقت الحاضر؟

لمزيد من محتوى التمويل الشخصي الدقيق ، انضم إلى أكثر من 50000 آخرين واشترك في نشرة أخبار الساموراي المالية المجانية. Monetary Samurai هي واحدة من أكبر مواقع التمويل الشخصي المملوكة بشكل مستقل والتي بدأت في عام 2009. للحصول على مشاركاتي في صندوق الوارد الخاص بك بمجرد نشرها ، سجل هنا.